城市与区域治理研究院 苏志勇/文

今年一季度,我国房地产市场出现明显的“小阳春”行情,且企稳向好的势头仍在延续。这与政策的积极推动密不可分,其中住房公积金制度调整成为因城施策的重要政策工具。据机构统计,2025年有27个省份、超150个地级及以上城市对住房公积金政策进行调整。今年以来有12个省份以及超过50个城市出台了住房公积金相关政策,4月份以来更是迎来政策调整的爆发期。

各地密集优化公积金政策,绝非简单的“政策微调”,而是顺应中国经济与房地产新形势的一场深层次制度重塑。中央经济工作会议和两会政府工作报告将“深化住房公积金制度改革”列为今年一项重要工作。在此背景下,一些城市突破传统框架,在使用场景、规则设定等方面推出了许多创新举措,不仅最大限度发挥了公积金在稳楼市中的作用,也为深化住房公积金制度改革提供了宝贵的经验和样本。

━━━━

政策优化:提额度、宽用途、松门槛

近年来,住房公积金成为地方政府调控楼市的重要政策工具。据统计,2025年就有27个省份、超150个地级及以上城市对住房公积金政策进行调整。进入2026年,政策出台更为密集,年初至今已有12个省份以及超过50个城市对公积金政策进一步优化调整,内容涵盖提高贷款额度、放宽用途、降低贷款门槛、放开“商改公”等多个方面。

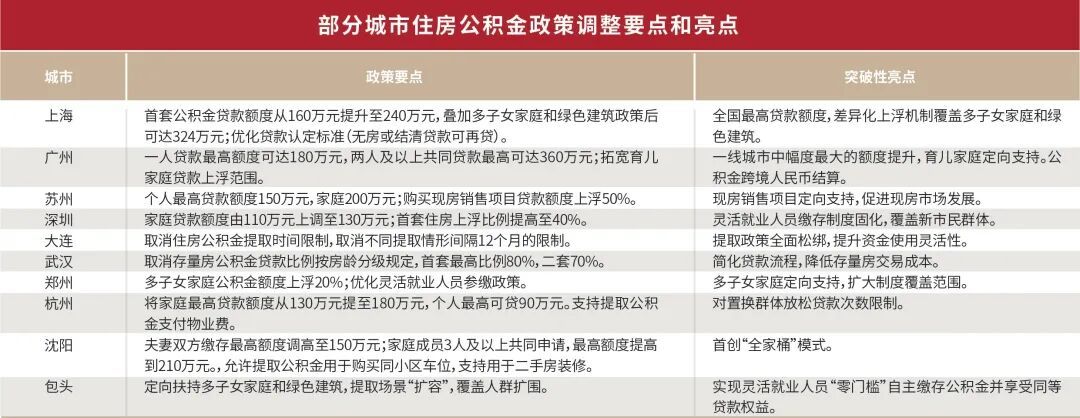

提高贷款额度是公积金政策调整最常规手段,可直接提升购买力。今年出台公积金优化政策的城市无一例外均上调了公积金贷款额度,整体呈现出“基础额度普涨+特定群体/特定房型叠加上浮”的特点,尤其是向多孩家庭、青年人才和“好房子”倾斜。例如,杭州对新市民、青年人家庭额度上浮20%,多子女家庭上浮50%;苏州对青年人才提供首年50%的贷款利息补贴(最高5万元)。广州通过叠加各项上浮比例,家庭公积金最高贷款额度可达360万元;上海最高可贷324万元;苏州将家庭额度提至200万元;济南叠加各类政策后最高可达240万元;青岛优化余额计算倍数至20倍,叠加各类上浮政策后最高额度同样可达240万元。在使用场景方面,逐渐突破仅限于买房的限制,住房公积金正从传统的“购房专属钱包”变成覆盖住房全生命周期的“生活备用金”。例如,石家庄、滨州等地允许提取公积金支付物业费;沈阳不仅可提物业费,老旧小区加装电梯也能一次性提取覆盖分摊费用;湖北孝感等地新增了提取公积金支付车库(位)费用以及缴纳契税的政策;福州新增了住房装修提取;黄冈、徐州分别支持了适儿化和适老化改造提取。

在规则设定上,住房公积金的提取和使用逐步打破了地域与时间限制,多个省市实现异地互认互通,提取频次和购房套数认定也更为“柔性”。例如,武汉全面松绑公积金异地贷款限制;孝感打破地域壁垒,全国范围内的异地缴存职工在孝感购房均可享受本地待遇;以深圳为代表的大湾区6城签署了公积金“同城化”协议,加速实现区域内缴存贷款信息互认、异地贷款互认,打破了行政区划带来的服务壁垒;广州首创公积金跨境人民币结算,香港居民可直接将内地公积金提现至香港账户用于还境外房贷,实现了从“境内购房”到“境外还贷”的突破。

在提取频次上,大连明确提出,取消不同提取情形及同一提取情形中不同提取依据申请提取“应间隔12个月以上”的限制;河北廊坊也全面取消了提取时间间隔需满12个月的限制;潍坊、孝感等多地取消了偿还商贷提取的地域和次数限制。在套数认定方面,孝感、潍坊等地明确,省内购房以购房地房屋套数为准,且挂牌出售现有住房可核减家庭房屋套数,大大降低了改善型换房的门槛。

放宽“商转公”也是公积金政策调整的重要选项。截至目前,今年已有近30个城市放宽“商转公”限制,核心内容包括放开“带押直转”、取消“唯一住房”或年限限制,支持异地或代际互助等。例如,合肥本地缴存职工凭银行确认书即可办理,不再限制原商贷发放时间,同时正式开通了异地缴存职工的“商转公”业务;南通针对“商转公”最核心的过桥资金痛点,推出了“以贷还贷”新模式,职工无需再四处借钱结清原商贷。

━━━━

政策效果:降门槛、促流通、稳预期

上述这些“真金白银”且极具灵活性的公积金新政,对当前房地产市场的企稳回升起到了多维度的助推作用。

首先是实实在在降低了购房成本。目前公积金贷款利率为2.6%,处于历史低位,商业贷款利率在3%~3.3%之间,两者有0.4%~0.6%的息差。虽然差距不大,但在长期的房贷周期中,能为购房者省下不小的开支。以贷款100万元、期限30年为例,30年可净节省7.4万元。再叠加贷款额度的提升和首付比例的降低,直接减轻了购房者的月供压力。

其次是降低购房门槛,让刚需轻松买房。公积金贷款额度的提升大大缓解了购房压力。以上海为例,公积金贷款额度上限对总房价的覆盖比例已从2023年3月的22%提升至2026年的84%。对于许多中低总价的房源,双职工家庭甚至可以实现“全额公积金贷款”,切实做到了让刚需群体“买得起”。2025年以来,至少已有超30个城市陆续放开了“住房公积金直付首付款”的限制,政策逐渐从三四线城市扩围至一二线城市。公积金支付首付款,彻底免去了购房者的中间垫资环节,大大缓解了资金周转压力。

再次是打通了置换链条,加速改善型需求释放。住房公积金政策不再是简单的买房辅助,通过“提额度、松限制、降成本”的组合拳,打破了置换链条的堵点。一是提高贷款额度,让买新房不再捉襟见肘;二是通过打破贷款次数限制精准激活“卖一买一”;三是通过公积金跨界使用与兜底,对“以旧换新”给予补贴、核减挂牌房屋套数等精准施策,有效降低了换房的成本与门槛。这些政策不仅能够促进部分二手房库存的消化,还能带动新房市场的销售流转,打通楼市良性循环的关键节点。以武汉为例,针对“老破小”首付高、贷款难的痛点,2026年4月初,武汉优化公积金政策,全面取消二手房贷款房龄分级限制,统一贷款比例,有效盘活了二手房市场。政策出台后,武汉主要经纪机构日均带看量较政策出台前增长12.35%,二手房成交量增加18.69%。

最后是通过需求的释放和市场的回暖进一步稳定市场预期。作为与老百姓钱袋子息息相关的政策,公积金的宽松化调整往往具有极强的心理暗示和预期引导作用。密集出台的新政向市场传递了明确的“稳楼市”信号,有助于修复购房者的观望情绪,为整体房地产市场的平稳健康发展注入了一剂“强心针”。

━━━━

盘点“账本”:更易缴、更易取、更易贷

进入二季度,包括广东、浙江、山东、四川、内蒙古、北京、厦门、昆明等多个省区市完成了上一年度的“公积金账本”盘点。透过这些“账本”,可以清晰看出2025年公积金业务的几大核心趋势。

一是资金大盘稳步扩大,缴存基数持续夯实。各地公积金缴存额普遍保持了稳健增长,更多职工被纳入保障体系。例如,山东省2025年缴存额达2268.15亿元,同比增长9.47%;四川省实缴人数达867.7万人,同比增长1.81%,缴存额1759.37亿元,同比增长近5%。

二是提取更趋便利,“租购并举”特征明显。2025年,各地全面落实“提取公积金付首付”“跨省通办”等便民举措,提取业务更加活跃,且资金更多流向真实的住房消费。从数据上看,偿还购房贷款本息和购买、建造自住住房占据了提取额的半数。租房提取大幅增长,以山东为例,当地推广住房公积金直付房租模式,2025年租房提取额高达122.32亿元,暴增41.61%;广东省租房提取比例也占到28.8%。

三是贷款重点倾斜,刚需与改善型需求获强力支持。2025年公积金贷款更多地向首套房、多子女家庭以及高品质住房倾斜。例如四川,购买首套住房申请贷款的借款人占比高达94.82%;山东的首套房贷款占比也达到93.42%。另外,多个省市公积金贷款政策向绿色建筑等高品质住宅倾斜。例如广州对符合条件的星级绿色建筑或装配式建筑,公积金贷款额度上浮30%。

四是增值收益稳定,反哺民生保障。各地公积金中心在扣除必要的支出和风险准备金后,产生了丰厚的增值收益,并大量转化为城市公共租赁住房的建设资金。例如,2025年山东省提取了67.58亿元用于公租房建设;广东省提取了超百亿元的补充资金用于廉租房建设。

总体上看,住房公积金正在变得更易缴、更易取、更易贷,在支持新市民、青年人和中低收入群体安居方面发挥着不可替代的作用。

地方公积金新政折射的改革深意

苏志勇/文

2026年以来,全国多地掀起了一轮住房公积金政策的“优化潮”。从内蒙古包头支持灵活就业者自主缴存,到福建全省推广“代际互助”;从沈阳将家庭贷款额度提至150万元,到广州首创公积金跨境结算——这一系列看似独立的城市动作,实则共同指向一场深刻的制度重塑。

过去,住房公积金常被诟病为“劫贫济富”的“买房专款”,其“单位人”属性强、使用门槛高、资金沉淀严重。而今,各地密集出台的突破性新政,正是对中国经济新常态与房地产市场新变化的主动适应,也为深化全国性住房公积金制度改革提供了宝贵的“基层样本”。

首先,这是适应就业形态巨变的必然选择。随着平台经济的崛起,外卖骑手、网约车司机、电商主播等灵活就业者已成为城市运转的中坚力量。而传统的公积金制度带有浓厚的“体制内”色彩,将大量新市民拒之门外。今年,武汉、深圳、包头等城市加速试点灵活就业人员自主缴存,打破了“有单位才能缴公积金”的壁垒。这一探索不仅扩大了住房公积金的资金池,更是社会保障制度向“全员覆盖”迈出的重要一步,让更多人在城市安居乐业有了底气。

其次,政策重心正从“重购轻租”转向“全生命周期安居”。在房地产市场进入存量时代、年轻一代租房比例增加的背景下,单纯支持买房已不合时宜。我们看到,内蒙古大胆将提取范围延伸至取暖费、物业费和契税;杭州、苏州支持提取公积金支付物业费;多地支持提取用于加装电梯和适老化改造。这种从“买房专款”向“安居钱包”的转变,补齐了居住链条上的短板,精准匹配了居民提升居住品质的多元化需求。

再次,资金功能正从“低效沉淀”向“普惠兜底”回归。全国住房公积金结余曾高达数万亿元,却因流转不畅成了“沉睡资金”。今年以来,各地通过提高贷款额度、推行“商转公”、放宽异地互认等措施,极力盘活这笔沉淀资产。特别是针对多子女家庭、青年人的政策倾斜,不仅发挥了公积金的低息优势,更体现了社会政策的温度,让公积金真正回归“互助共济”的本源。

最后,这也是服务宏观经济大局的关键一环。住房消费是大宗消费的核心。各地通过降低置业成本,实质上是在增加居民的可支配收入。这笔省下来的真金白银,能够转化为教育、文旅等其他领域的消费力,从而在“扩内需、稳市场”的宏观经济棋盘上发挥“四两拨千斤”的作用。

今年,“深化住房公积金制度改革”被明确写入政府工作报告,意味着公积金制度将迎来一场系统性的改革,各地公积金制度探索,为国家层面的顶层设计提供了丰富的实践依据。未来深化住房公积金制度改革的方向已然清晰:必须进一步打破户籍与职业壁垒,拓宽使用场景,提升统筹层级。唯有如此,这笔属于亿万职工的“安居钱”,才能真正化作润泽民生的“活水”,托举起更多人“住有宜居”的梦想。

(此文刊于中国房地产报5月18日11版 责任编辑 苏志勇)

值班编委:樊永锋

流程编辑:温红妹

审读:戴士潮

中国房地产报版权所有

未经授权不得转载以及任何形式使用

如需转载,请后台回复“转载”了解规则

配查信提示:文章来自网络,不代表本站观点。